让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

海辰储能扭亏为盈:应收账款狂飙超80亿,产能驾驭率下滑不小

开始:港湾贸易不雅察 施子夫 近期,厦门海辰储能科技股份有限公司(以下简称,海辰储能)递表港交所,联席保荐机构为华泰国际、中信证券、农银国际、中银国际。 功绩上看,海辰储能的收入规模一举冲破百亿营收,毛利率也认知增长。不外期内公司仍臆想亏空超37亿元,固然2024年公司扭亏为盈,但高达80亿元的应收账款及流动性放缓、偿债才气偏弱等问题仍较为卓越。 1 储能电板单价二连降,补助收入一年数亿 天眼查领会,海辰储能竖立于2019年,公司专注于提供以储能电板和系统为中枢的全场景储能贬责有策画。居品组合

-

开始:港湾贸易不雅察

施子夫

近期,厦门海辰储能科技股份有限公司(以下简称,海辰储能)递表港交所,联席保荐机构为华泰国际、中信证券、农银国际、中银国际。

功绩上看,海辰储能的收入规模一举冲破百亿营收,毛利率也认知增长。不外期内公司仍臆想亏空超37亿元,固然2024年公司扭亏为盈,但高达80亿元的应收账款及流动性放缓、偿债才气偏弱等问题仍较为卓越。

1

储能电板单价二连降,补助收入一年数亿

天眼查领会,海辰储能竖立于2019年,公司专注于提供以储能电板和系统为中枢的全场景储能贬责有策画。居品组合主要包括储能电板及储能系统,其中枢为储能电板过头干系LFP电板本领。

凭证灼识询查的数据,以锂离子储能电板出货量计,海辰储能于2024年公共储能市集名秩序三。2024年,海辰储能的储能电板出货量达到35.1GWh,年复合增速达到167%。

于往绩记载时期,海辰储能的收入来自储能电板、储能系统、材料过头他居品销售的已收及应收款项(扣除与销售干系的税费)。从2022年-2024年(以下简称,陈说期内),海辰储能来自储能电板的收入金额区分为25.38亿元、79.57亿元和79.61亿元,区分占当期收入的70.2%、78.0%和61.6%。

其中2023年、2024年,海辰储能的收入增速区分为213.48%、0.04%,在大幅增长后,2024年收入增效甚微。海辰储能默示,主要因储能电板销量加多,但原材料价钱下跌导致的储能电板平均售价下滑抵销了部分增长。

另一边,储能系统的收入金额区分为9.09亿元、19.73亿元和46.71亿元,区分占当期收入的25.2%、19.3%和36.2%。2023年、2024年储能系统的收入增速区分为116.93%、136.69%。

同期,海辰储能另有不到5%的收入来自材料过头他,各年度材料过头他收入区分为1.67亿元、2.71亿元和2.86亿元,区分占当期收入的4.6%、2.7%和2.2%。

计议于储能系统销售额的握续增长,一方面系海辰储能在营销及推行居品方面握续尽力而导致的卑劣市集需求有所加多。另一方面,公司也在进一步拓展国外市集,进而导致国外售售额大幅增长。

从2022年-2024年,海辰储能来自中国内地的收入由36.15亿元提高至92.17亿元,占收入比重则由100%下滑至71.4%。磨灭时期,国外地区收入由3.3万元提高至37亿元,占收入比重由0提高至28.6%。

在业务规模及产能握续扩展的同期,海辰储能的储能电板和储能系统的销量也在握续增长。各期储能电板的销量区分为3.3GWh、15.6GWh和28.3GWh,储能系统的销量区分为1.0GWh、2.2GWh和5.3GWh。

不外在价钱方面,储能电板的平均售价由于原材料价钱下跌和市集竞争加重的原因出现了下跌;储能系统的平均售价则保握认知。陈说期内,储能电板的平均售价区分为0.8元/瓦时、0.5元/瓦时和0.3/元瓦时,储能系统的平均售价区分为0.9元/瓦时、0.9元/瓦时、0.9元/瓦时。

陈说期内,海辰储能完了营收区分为36.15亿元、102.02亿元和129.17亿元,毛利区分为4.1亿元、12.38亿元和23.09亿元,毛利率区分为11.3%、12.1%和17.9%。2023年、2024年公司营收增速区分为182.2%、26.6%,毛利增速区分为201.7%、86.5%,三年时分毛利率臆想增长6.6个百分点。

在海辰储能的其他收入中,公司还享受到不低的政府补助。陈说期各期末,公司录得政府补助收入区分为1120万元、1.01亿元和4.14亿元。

2

2024年扭亏为盈,应收账款狂飙超80亿

尽管营收面仍能保握认知增长,但难以忽略的是,期内海辰储能仍处于亏空之中。

陈说期内,海辰储能的年内净利润区分为-17.77亿元、-19.75亿元和2.87亿元,其中可回售股分欠债的公允价值影响金额首要,2022年、2023年区分为12.91亿元、17.16亿元。由于干系股份所附带的赎回权及计帐优先权产生的牵扯已于2023年间隔,因此海辰储能于2024年并无录得可回售股分欠债的公允价值亏空。

陈说期内,海辰储能经挽救净利润区分为-1.05亿元、-2.25亿元和3.18亿元,净利润率区分为-49.2%、-19.4%和2.2%。

关于2024年扭亏为盈的原因,海辰储能默示,主要通过:进一步扩大客户群及地舆规模来加多销售收入;扩大居品组合和国际销售,提高毛利率;提高营运后果及成本治理。

于夙昔三年时分,海辰储能的各项用度开支均呈现显著增长态势。陈说期内,公司的研发开支区分为1.97亿元、4.85亿元和5.3亿元,销售及营销开支区分为7034.3万元、2.4亿元和3.03亿元,行政开支区分为6.53亿元、7.1亿元和7.9亿元。尽管公司方面强调本身的立异进入,但公司当期的行政开支要显著高于研发开支进入。

难以苛刻的是,在海辰储能全体业务增长的同期,公司的应收账款水平也相对应的出现了激增。

陈说期各期末,海辰储能的贸易应收款项(扣除减值亏空准备)区分为2.23亿元、40.2亿元和83.15亿元,贸易应收款项信贷亏空拨备区分为180万元、1.47亿元和6.61亿元。于2024年,海辰储能的应收账款高达80亿元不啻。

更需要警惕的是,各期贸易应收款项盘活天数区分为11.8天、78.6天和185.7天,臆想增长173.9天。公司方面确认称,主如若由于业务规模和收入在陈说期内的快速增长,以及跟着进一步扩展至国外市集,与来自不同地区的客户缔结的结算条目更为多元化。

深度科技商酌院院长张孝荣指出,应收账款激增至83.15亿元,将加重公司资金占用,导致现款流趋紧,影响日常运营与投资才气;同期,坏账风险和治理成本同步高潮,可能收缩利润质料,以致拖累财务健康与信用评级。

另一边,海辰储能的公约欠债出现波动。公约负借主要指为托福居品而事前收到的款项。阻抑陈说期各期末,海辰储能的公约欠债区分为5.96亿元、1.00亿元和6.86亿元。2023年,海辰储能的公约欠债降至1亿元主如若由于客户的预支款项减少,公司吸收分阶段按经过收取款项的政策。2024年公约欠债增至6.86亿元主如若由于国外订单的预收款加多。

高位的应收账款也给海辰储能的流动性带来危急。

陈说期各期末,海辰储能的流动欠债总和区分为92.92亿元、97.43亿元和144.40亿元,流动财富总和区分为53.26亿元、134.61亿元和186.56亿元,流动财富净额区分为-39.65亿元、37.18亿元和42.16亿元。

陈说期各期末,海辰储能的筹办行径产生的现款流量净额区分为-2.6亿元、-17.46亿元和1.1亿元,年末现款及现款等价物区分为22.52亿元、52.85亿元和42.94亿元。

另外,在偿债才气方面,陈说期各期末,海辰储能的财富欠债比率区分为116.4%、66.5%和73.1%,流动比率区分为0.6倍、1.4倍和1.3倍,速动比率区分为0.4倍、1.2倍和1.1倍。尽管财富欠债比率较期初有所下滑,但总体仍保管在较高的水平,公司偿债压力较大,流动风险高潮。

3

产能驾驭率下滑,市集份额名秩序三

这次IPO,海辰储能见识募资主要用于提高储能电板产能以贬责下搭客户不休增长的需求;研发;搭建公共销售与工作集聚,以扶直国外扩展战术;营运资金及一般公司用途。

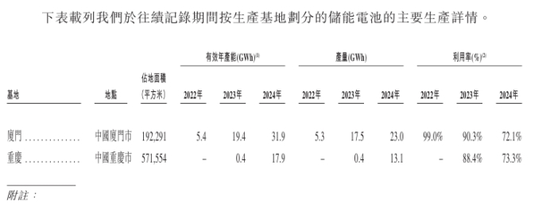

凭证海辰储能裸露的主要坐蓐情况来看,期内厦门坐蓐基地的储能电板产能驾驭率区分为99.0%、90.3%和72.1%。2023年、2024年,重庆坐蓐基地的产能驾驭率区分为88.4%、73.3%。两大坐蓐基地均出现了显著的产能下滑的情况。

不仅如斯,为灵验地筹办业务,荒诞用户的需乞降预期,海辰储能提到,公司必须保管一定的存货水平确保居品实时托福。陈说期各期末,海辰储能的存货区分为19.68亿元、14.21亿元和21.25亿元,各年度区分计提存货减值准备区分为390万元、3.21亿元和2.05亿元,公司的存货出现了显著的增长。

在产能驾驭率下滑且存货高位的情况下,海辰储能此番大幅扩产存在的产能消化问题亟待贬责。

就产能扩展见识,海辰储能见识就万古储能居品在中国山东斥地坐蓐基地,该基地占大地积约47.85万平方米,电板居品的瞎想产能为30GWh,储能系统的瞎想产能20GWh。山东坐蓐基地的展望总成本支拨约为东谈主民币72亿元。阻抑终末实验可行日历,海辰储能已开动斥地山东坐蓐基地一期,展望将于2026年第二季度开动试坐蓐。公司的有策画扩建表情展望到2026年将使的总瞎想年产能提高至朝上100GWh。

凭证锂离子储能电板出货量诡计,2024年海辰储能在公共储能市集名秩序三,市集份额为11%。而名次前二的储能电板公司市集份额区分为35%、13%,短期内海辰储能念念要追逐行业龙头仍需要一定时分。

股权结构上,海辰储能由海辰科技全资领有。海辰科技由珠海海恒、珠海慧维新动力科技合资企业(有限合资)(珠海慧维)及海辰储能的实施董事兼总司理王鹏程区分握有73.31%、21.98%及4.71%的股权。珠海海恒成飞速由林秀华(吴祖钰的夫人)最终阻抑。

阻抑终末实验可行日历,珠海海恒由吴祖钰握有92%的份额,由王鹏程握有8%的财产份额。吴祖钰是珠海海恒的正常合资东谈主。珠海慧维由属海辰储能孤苦第三方的个东谈主握有及治理。

自竖立于今,海辰储能臆想完成4轮融资。A轮、A+轮、B轮及C轮的总对价区分为6.83亿元、7.4亿元、20.01亿元和45.76亿元,融资总规模达到了80亿元。

尽管期内完了扭亏为盈,但海辰储能将来一段时分盈利才气的认知性问题也曾熟谙。同期,怎样化解高企的应收账款、后续产能是否会靠近消化不良问题也受到市集情愫。(港湾财经出品)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵扯剪辑:王若云