让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

洋河脱离头部,从崛起时就注定了

©读懂财经·破费组原创/出品 作家:杨扬 裁剪:夏益军 小公司死在我方的短板上,大公司败在我方的上风上。 所谓上风,仅仅一个相对动态的平衡博弈,时辰变了,东谈主变了,就一切都变了。墨守陋习的企业,通常会让上风变樊笼。 洋河的起起落落即是明证。 告白轰炸建树品牌心智、深度分销普及动销,让洋河在本世纪初掀翻蓝色风暴,硬生生将“茅五剑”变成了“茅五洋”,洋河从面对面对倒闭的场所酒厂一跃置身头部阵营。 但运谈多舛,洋河逐步从新部阵营中掉队。2024年,洋河营收同比下落12.83%,净利润同比下落33.

-

©读懂财经·破费组原创/出品

作家:杨扬

裁剪:夏益军

小公司死在我方的短板上,大公司败在我方的上风上。

所谓上风,仅仅一个相对动态的平衡博弈,时辰变了,东谈主变了,就一切都变了。墨守陋习的企业,通常会让上风变樊笼。

洋河的起起落落即是明证。

告白轰炸建树品牌心智、深度分销普及动销,让洋河在本世纪初掀翻蓝色风暴,硬生生将“茅五剑”变成了“茅五洋”,洋河从面对面对倒闭的场所酒厂一跃置身头部阵营。

但运谈多舛,洋河逐步从新部阵营中掉队。2024年,洋河营收同比下落12.83%,净利润同比下落33.37%,是茅五泸洋汾中独一负增长的酒企。

渠谈库存、回款程度等行业要道筹谋,洋河亦与其他头部酒企存在较大差距。

洋河脱离头部,从崛起之日就注定了。不雅点如下:

1、深度分销从上风变连累。深度分销使洋河经销商具有“小而多、老而弱”的脾气,更容易受宏不雅冲击。同期深度分销下,渠谈利润透明,经销商利润低,销售的积极性也差,进一步导致了洋河竞争力下滑。

2、打不外高端,卷不外低端。告白轰炸下,洋河已矣了从低端到中端的升级,但因为缺乏资源、历史的高端资质,洋河永恒莫得站上高端牌桌。而中端商场恰是刻下受挤压最严重的白酒商场。

3、出现了前任得利,现任担责的治理困局。初代治理层通过混改拿到了多量股权和洋河利益深度绑定。但初代治理层退出后,现任治理层股权较少,出现了前任得利,现任担责的场面。新治理层很容易出现不求有功,但求无过的心态,洋河逐步失去改良、翻新智力。

/ 01 /

从茅五泸洋汾中掉队

茅五泸洋汾中,洋河的崛起最为别传。

1998年,白酒行业山雨欲来风满楼,亚洲金融危急、山西假酒案,加上计谋铁心,白酒商场一派凄怨,中微型酒厂接踵停业。

洋河也碰到了困境,事迹一落千丈,收入从1998年的7.7亿落到了2000年的2.2亿,企业不得不靠降薪裁人免强保管,面对停业。

好在,洋河两位功勋东谈主物杨延栋、张雨柏持危扶颠,通过企业改制、品牌升级、渠谈改良三板斧,让洋河掀翻蓝色风暴,硬生生将“茅五剑”变成了“茅五洋”。

之后,汾酒、泸州老窖崛起,茅五泸洋汾年营收接踵破300亿,和死后白酒拉开了差距,组成了上市白酒头部阵营。

不外,沉稳多年的头部阵营,再生变局。

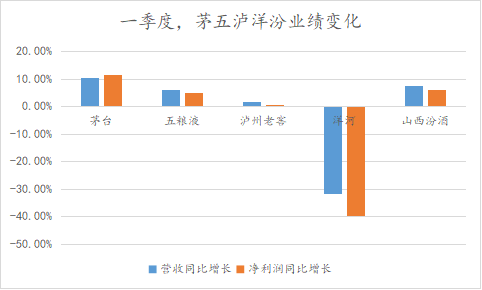

洋河事迹掉队赫然。2024年,洋河营收同比下落12.83%,净利润同比下落33.37%。2025年一季度,营收同比下落31.9%;净利润同比减少了39.9%。

同期,茅、五、泸、汾营收、利润一起正增长。

按照洋河的说法,事迹失速是公司主动算帐渠谈库存的效果。

洋河确有控货之举,本年2月,洋河罢手了省内海之蓝供货,何况还对梦之蓝M6+实施严格的配额管控计谋,

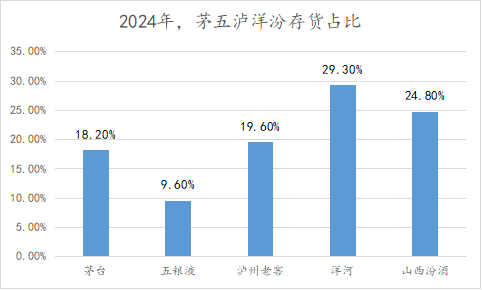

但聚合库存看,洋河控货更像是不得瞬息为之。2024年,洋河存货占钞票比重达到29.3%,在茅五泸洋汾中最高。

营收负增长后,洋河也自2010年登顶上市白酒收入前三后,让出了季军头衔,2024年收入接踵被泸州老窖、山西汾酒逾越。

历久来看,洋河与泸州老窖、山西汾酒的差距有拉大趋势。

白酒企业将来事迹走势若何?一看,公约欠债,指卑鄙给酒企的预支款,可看作念收入的前瞻性筹谋。

2024年,洋河公约欠债同比下落6.8%,同期,泸州老窖公约欠债同比增长4成,汾酒也增长了两成。

二看,白酒回款,指经销商按全年公约打款程度的比例,反应了经销商对酒企的信心。

按照白酒自媒体“价投小白鸽”的数据,截止5月初,茅泸泸汾回款程度均在40%以上,洋河回款只好35%-40%。经销商相通对洋河信心不及。

洋河是若何从新部掉队的?

/ 02 /

被品牌、渠谈反噬

正所谓盈亏同源,洋河掉队的伏笔,埋在它的崛起旅途中。

洋河崛起靠的是家具升级和深度分销。

2000年之前,洋河一直靠低端酒洋河大曲撑着,形成了利润浅陋,护城河不宽等痛点。是以在98年的白酒逆周期中,一度面对停业。

之后,治理层对症卑鄙,为冲中高端,2003年9月,洋河推出“洋河蓝色经典”系列:海之蓝(118元)、天之蓝(200-300元)、梦之蓝(400元以上)。

但中高端依赖产业基础,如合适的水源乃至空气,还有品牌千里淀。这些洋河都不具备。

于是,洋河运行了告白轰炸,和茅五争起了央视告白的标王。一句“比海洋更宽阔的是男东谈主的胸宇”成为经典。

为了新品胜利出货,洋河进行渠谈改良,草创“1+1”深度分销步地,即经销商体系+厂家自有销售东谈主员,共同拓荒商场。其中,经销商只庄重配送、资金盘活等办事职责,洋河自有东谈主员庄重渠谈拓荒与商场推行职责。

这种扁平化的深度分销使洋河对末端和渠谈已矣了有用限度,不错像卖快消品一样卖白酒,即便品牌性不彊,也能高动销。而洋河品牌性不彊的问题也些许被这一步地袒护。

在白酒朝上周期中,洋河的告白轰炸能带动品牌升级,深度分销也有高实行力上风,利于商场拓展。

仅仅,运谈的送礼早已在晦暗标好了价钱。当白酒干涉存量时间后,洋河运行被品牌、渠谈反噬。

由于缺乏品牌、酒质的高端资质,洋河终究没能上高端牌桌,且不说莫得生长除飞天茅台、五粮液普五、国窖1573这么的高端品。以致在次高端规模,洋河也缺乏如水晶剑、汾酒青花20、习酒窖藏1988这么的百亿级营收大单品。

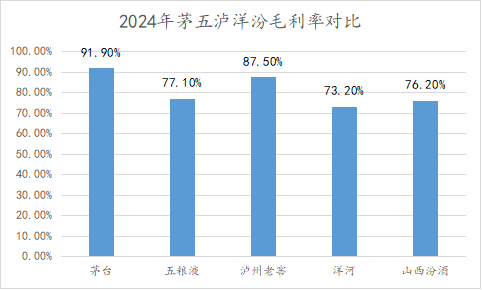

体当今盈利智力上,洋河亦然茅五泸洋汾中毛利率最低的企业。

在如今的宏不雅环境下,高端酒胜在品牌,低端酒胜在性价比,都在抢中档酒企的商场,洋河也就堕入到了高端打不外,低端卷不动的困境。

屋漏偏逢连夜雨,洋河的深度分销步地也在失灵。

在1+1步地下,洋河践诺上弱化了经销商脚色,这使其经销商体系出现“小而多、老而弱”的问题,经济下行时,更容易冲击。证据砺石买卖财经的数据,2020年运行,洋河经销商淘汰率达30%支配。

同期,因为深度分销,渠谈利润透明,经销商利润低,销售的积极性也差,进一步导致了洋河竞争力下滑。

被品牌、渠谈反噬,本体上又是洋河治理层莫得因时而变的效果。

/ 03 /

治理困局:前任得利,现任担责

但斌回来过,商场里值得果然历久投资公司有两类一类是不被环境转变的公司,另一类是转变环境的公司。

放在白酒行业,茅台属于不被环境转变的公司,因为品牌底蕴,茅台天生形成了不变的高端心智。

有投资东谈主提到:就算其它酒跟茅台卖的价钱一样,我宴宴宾客时都得编一堆情理给宾客证据一下为啥喝的不是茅台!喝茅台我言无不尽,不喝茅台我证据半天。

高端心智组成了茅台最大的护城河,就算有活水的董事长,茅台的事迹亦然铁打的。

而洋河属于转变竞争环境的公司。

洋河崛起时在行业以改良和翻新著称,20年前,洋河股份通过恰到平允的混改,激活商场机制;推出国河蓝色经典,行为高端化的执手;并改良经销体系,最终强势解围,从一个并不隆起的场所酒厂,成长为中国白酒老三,与茅台和五粮液同等看待。

靠改良和翻新赢得商场,好多手艺需要治理层方案一直在线。

但2015年是洋河的转化点,把洋河带上岑岭的张雨柏离任,新治理层接棒。

但与之前比较,新治理层赫然失去了往常的改良派头,业务上守成多,翻新少,在业务发展的几个要道节点,反应赫然偏慢。

举例,2015年前后,洋河就逐步有了家具老化、渠谈推力不及的弊病。但2015年上任的新治理层,直到2019年,才对洋河进行渠谈、家具、组织架构进行大出动,且出动收效并不赫然。

洋河为什么逐步使其了改良和翻新智力?活水游龙,齐为利来。

这要从洋河的混改提及,以杨廷栋、张雨柏等初代洋河治理层,通过两次改制,获取了多量洋河股权,2009年上市时,洋河形成了国资持股34%,治理层持股27%,机构散户持股38%的三三三制制衡场面。

彼时,治理层持有多量股份,与公司荣辱与共,积极性、实行力当然高。但跟着初代治理层连续推出,洋河现任治理层与公司股权绑定并不深。

刻下,洋河现任治理层持有的股份数目仅占公司股本的0.01%。如斯股权结构也就形成了前任得利,现任担责的治理无理场面。

现任治理层很容易出现不求有功,但求无过的治理心态。仅仅,买卖天下,迎难而上,失去企业活力的洋河在江苏大本营都还是被今世缘打的节节溃退。

关于脚下的洋河来说,应该尽快处罚治理问题,再行引发活力。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:李念念阳