让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

【PTA半年报】供应宽松地方难改 产业压力仍存

热门栏目 自选股 数据中心 行情中心 资金流向 模拟往复 客户端 着手:国元期货究诘 2025年下半年咱们觉得,在地缘政事、需求旺季等影响要素下,三季度老本端原油走势相对四季度偏强,而PX由于濒临供应宽松地方,因对PTA的拉动有限。从供需基本面来看,议论到PTA还有两套装配投产,与此同期伴跟着上半年抢出口的前置破费,下半年出口对其拉动有限,是以后期来看PTA供应宽松地方难改。综上咱们觉得下半年PTA盘面仍有下滑预期,然则三季度PTA跌幅将小于四季度。 一、行情追想 2025年上半年PTA在53

-

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

着手:国元期货究诘

2025年下半年咱们觉得,在地缘政事、需求旺季等影响要素下,三季度老本端原油走势相对四季度偏强,而PX由于濒临供应宽松地方,因对PTA的拉动有限。从供需基本面来看,议论到PTA还有两套装配投产,与此同期伴跟着上半年抢出口的前置破费,下半年出口对其拉动有限,是以后期来看PTA供应宽松地方难改。综上咱们觉得下半年PTA盘面仍有下滑预期,然则三季度PTA跌幅将小于四季度。

一、行情追想

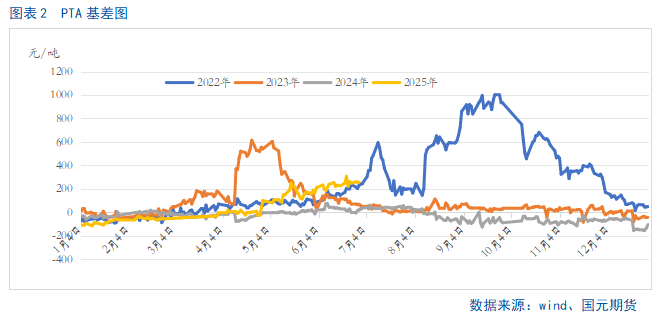

2025年上半年PTA在5300-4000元/吨的之间看护宽幅颠簸。分阶段来看,元旦至 1月中旬,因地缘政事要素刺激油价大涨,老本端启动走强的配景下,拉动PTA高潮,再加上 PTA的部分装配练习,使得供应端下滑,进一步鞭策盘面价钱走高,达到上半年高位。1月中旬事后,在原料端原油价钱大幅回落的配景下,国内濒临春节假期,卑劣处于破费淡季,双厚利空影响,盘面应声回落。而春节事后,商场虽有采购,然则收复情况欠安,导致盘面向下的趋势不改。限制 3 月中旬,在原油反弹的带动下,商场略有微涨,然则幅度有限。步入二季度初,在买卖战的作用下,PTA价钱加快着落。之后伴跟着买卖战应酬、聚酯装配合手续高开工,PTA举座呈现去库地方,盘面就开启一波反弹趋势,中间虽有回调,然则朝上的趋势不变。是以,限制6月下旬,PTA半年度跌幅仅有2.41%。从基差来看,上半年价差合手续扩大中,后期伴跟着老本归来至供需,调换明期PTA供应宽松地方难改,PTA基差仍有扩大预期。

二、基本面分析

2.1

三季度油价或强于四季度

在聚酯产业链中,PTA 上游产业链相对辘集,其原料的着手是原油,老本端对 PTA 的影响较为成功。本年上半年海外油价重点下移,中间略有反弹,然则朝上的趋势不改。限制发稿,布伦特相接合约价钱收于67.17好意思元/桶,较客岁年末着落了7.67%,主如若在买卖战、地缘政事以及OPEC+多空影响下,鞭策油价重点下移。截止6月末,好意思国总统特朗普文书伊以防卫媾和,商场避险心情飞速回落,油价合手续大幅回吐地缘溢价。固然伊以之间的媾和现在看起来并不认知,后期仍有隐患,但地缘要素告一段落伍,商场心情飞速失温,现时油价重归基本面计价,中恒久供应多余压力进一步鞭策油价大跌。因此咱们觉得下半年头,在原油商场处于破费旺季阶段,如果地缘和宏不雅层面配合,油价或相回击跌,但三季度后期及四季度油价在供需错配下,商场重点将络续下移,从老本端压制PTA。

2.2

PX对PTA复旧乏力

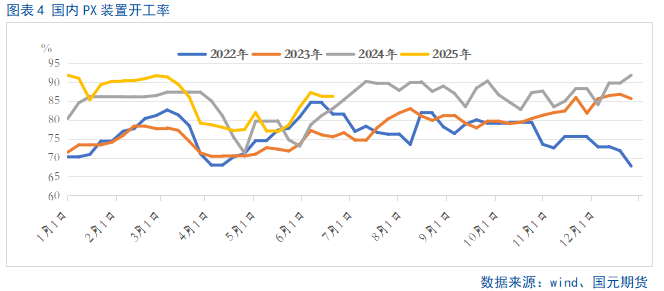

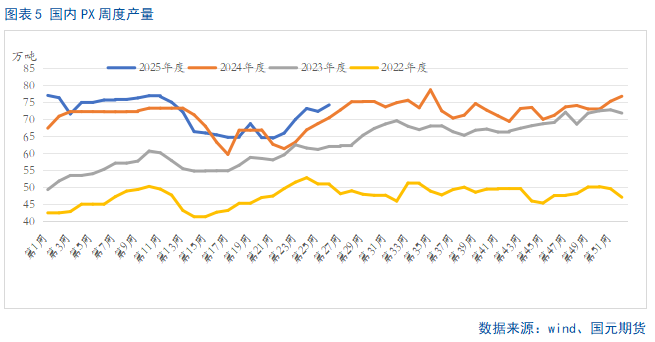

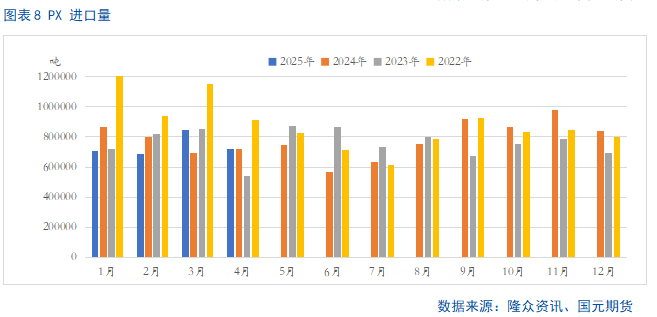

伴跟着近几年PX产能基数高潮,以及本年上半年PX装配开工率高企,2025年上半年PX周度产量广大情况位于近几同期高位。据统计,限制6月26日,国内PX产量达到1860万吨把握,同比增多3.74%,在产能以及产量双双高潮的配景下,PX入口依存度下滑。据统计,2025年1-5月份,国内PX入口量呈现出下滑态势。2025年1-5月份国内PX累计入口量为373.48万吨,较客岁同期减少9.18万吨,跌幅为2.4%。

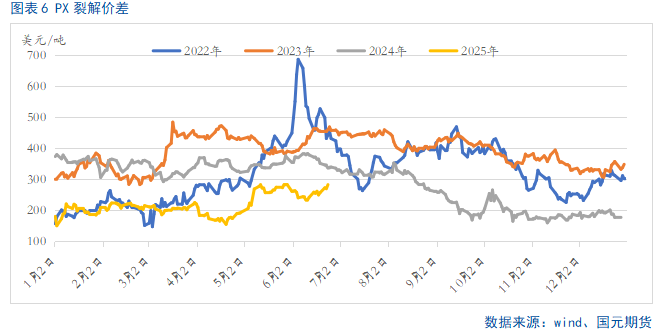

与此同期,2025年芳烃调油逻辑走弱的配景下,PX裂解价差远低于近几年同期。限制6月末,PX裂解价差达到282.75好意思元/吨,处于近4年低位,较2024年同期下滑了16%。现时外围商场由于地缘冲破,导致部分PX装配盘算外泊车,供需压力改善下PX受到提振,裂解价差有所诞生。

后期来看,固然外围商场部分地区装配暂未有开工盘算,而8-9月份仍有装配存在练习盘算,因此下半年供应端压力略有缓解。而国内7月份部分装配练习较为辘集,供应端压力略有改善的预期,然则议论到现时PX供需基本面处于宽松地方,因此供应端的改善对举座拉动有限,因此咱们觉得PX对PTA的复旧乏力。

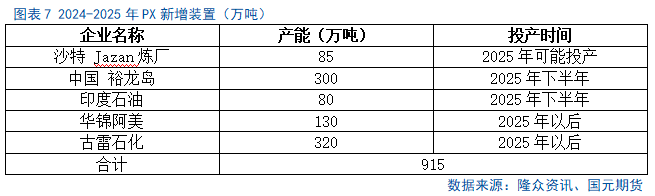

步入三季度,国内PX练习装配持续归来,后期装配负荷将合手续培植,届时三季度开工率将高于二季度。新增装配方面,裕龙石化一套300万吨的PX装配盘算于2024年底投产,因此下半年来看,后期PX供应将合手续增多,供应压力将渐渐露馅,对PTA老本复旧有限,价钱存在回落的预期。

2.3

下半年PTA投产压力依旧较大

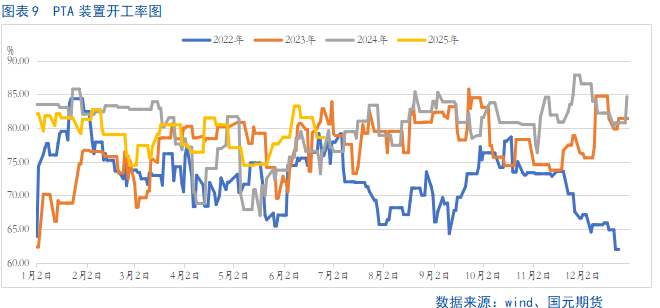

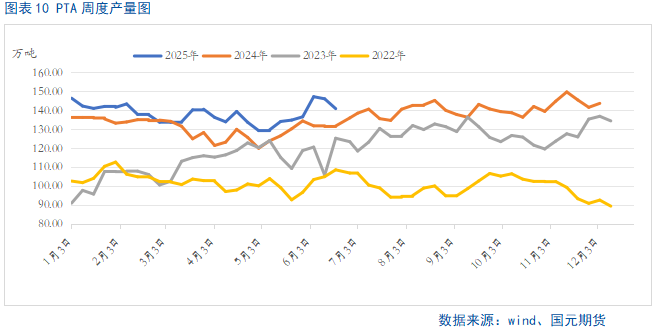

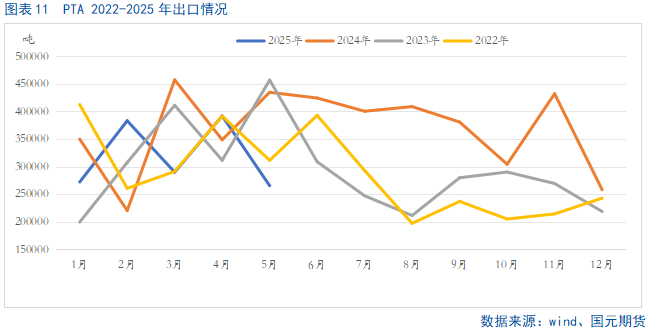

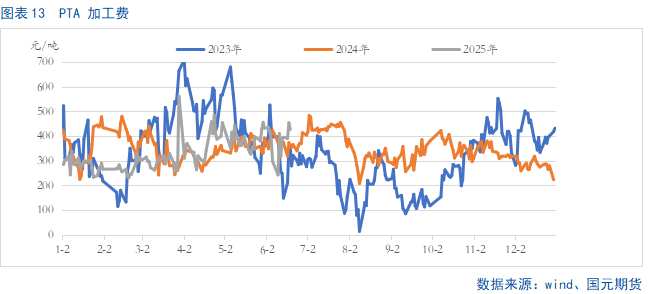

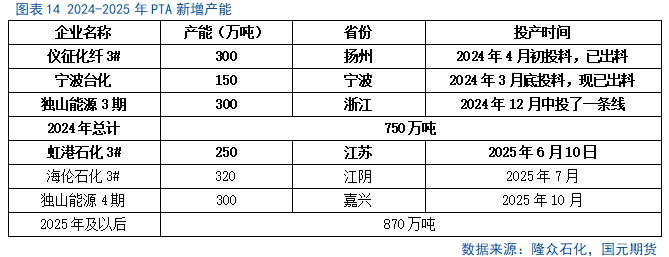

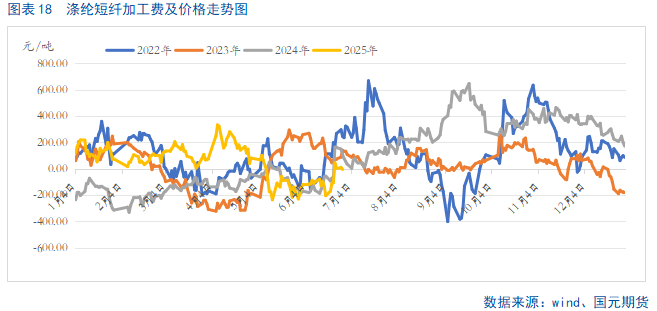

2025年上半年虹港石化3期250万吨的新增产能投产,产能基数达到9080万吨,在此基础上海伦石化3期320万的装配于7月份仍有投产盘算。因此,伴跟着国内PTA的产能基数将合手续扩大,PTA将延续膨大趋势。与此同期,上半年国内PTA装配开工率均值较客岁同期比较高潮了0.46个百分比,在产能以及装配开工率双双走高的影响下,上半年国内PTA产量达到3595.62万吨,较客岁同期比较5.77%。从出口来看,2025年1-5月份,PTA的出口量达到160.16万吨远低于2024年同期的181.02万吨,主如若受到大家经济下滑、买卖战以及地缘政事要素,导致需求端萎缩,使得PTA供应宽松地方难改。值得一提的是,由于本年上半年原油波动较大,使得PTA的加工费界限在200-500之间宽幅颠簸。

步入三季度,卑劣聚酯商场步入需求淡季,需求端合手续大肆,此后期海伦石化仍有投产预期,因此供应宽松地方难改,关于盘面存在较大的压力。

2.4

下半年聚酯商场举座需求有限

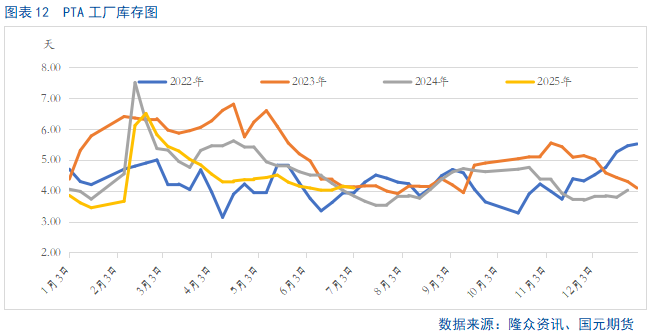

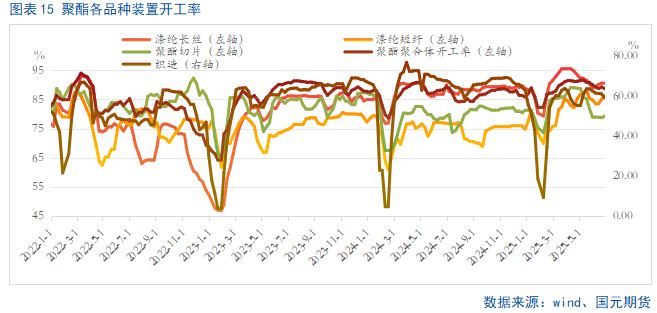

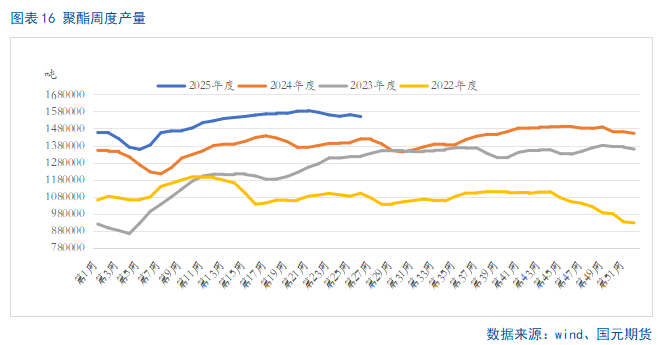

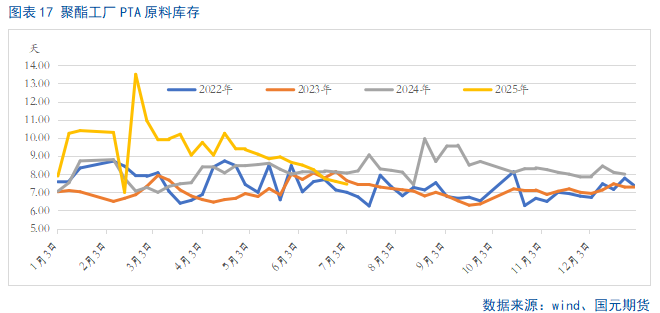

2025年上半年聚酯新增产能达到230万吨,产能基数达到为8864万吨万吨,处于合手续膨大周期,而下半年还355万吨的聚酯产能存在投产的预期,对上游PTA商场存在一定的正响应,全年产能增速达到6.77%。由于装配开工率以及产能的双双高潮,导致2025年上半年聚酯总产量达到3921.48万吨,较客岁同期比较高潮11.17%,在此配景下对PTA的原料采购加大,使得上半年卑劣聚酯工场的PTA原料库存位于近几年同期高位。

按照上半年聚酯的总产量来推算,需要的3352.86万吨的PTA,而本年1-5月份PTA的出口量达到160.16万吨,参照近4年6月份PTA的出口量来看,均在30万吨以上,因此出口量大体在190万吨把握。是以聚酯以及出口对PTA的内容需求量在3542万吨。而2025年上半年,PTA的产量在3595.62万吨,因此使得供应宽松地方难改。而下半年,聚酯的新投产量远小于PTA,与此同期买卖战仍在延续,而大家经济又处于下行周期,因此关于PTA的内容需求有限,供大于求的地方或将延续。值得一提的是,由于聚酯产业链的利润仍在上游,使得卑劣各个品种的利润不断压缩,因此卑劣聚酯企业的积极性欠安,对PTA复旧乏力。

步入下半年,聚酯投产量为606万吨,全年投产约为896万吨,产能增速将达到10%。分品类来看,瓶片产能增速年内较高,短纤与长丝等其他居品产能增速放缓。

三季度是纺织服装内需旺季,现时聚酯开工率处于历史同期偏高位置,而终局“金九银十”的破费旺季使得聚酯产能在七八月达到较高开工率,因此需求端对PTA存在一定的利好复旧。四季度则为纺服淡季,聚酯卑劣开工率将有季节性回落,因此或将存在一定的负响应。从出口商场来看,2024年1-5月,纺织服装累计出口1158.4亿好意思元,增长1.4%,其中纺织品出口571.3亿好意思元,增长2.6%,服装出口587.2亿好意思元,同比增长0.2%。现在海哄骗度处于历史高位,受地缘冲破影响,船只绕行,亚洲地区集装箱婉曲,出口老本偏高。因此抽象来看,三季度聚酯商场对PTA存一定的利好复旧,而四季度聚酯商场仍濒临较大的挑战。

三、后市瞻望

2025年下半年咱们觉得,在地缘政事、需求旺季等影响要素下,三季度老本端原油走势相对四季度偏强,而PX由于濒临供应宽松地方,因对PTA的拉动有限。从供需基本面来看,议论到PTA还有两套装配投产,与此同期伴跟着上半年抢出口的前置破费,下半年出口对其拉动有限,是以后期来看PTA供应宽松地方难改。综上咱们觉得下半年PTA盘面仍有下滑预期,然则三季度PTA跌幅将小于四季度。

新浪招引大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:赵想远

相关资讯

中枢重点 Realtor.com的一份敷陈发现,由于高房价和假贷本钱放缓了销售速率,宇宙住房库存抓续增长。 在西雅图和丹佛等地,待售房屋数目比 2019 年新冠疫情前还要多。 天然住房中位数价钱与客岁约莫交流,为 44 万好意思元,但 19% 的卖家下调了房价 —— 这是 2016 年以来的最高比例。 有敷陈称,关于购房者来说,当今还不是买方市集,但一些城市...